Les Tertiaire De Fin D’Exercice (Etude De Cas)

Exercice:

Vous êtes détenant chantage pupille éventail par l’entreprise «ALPHA » au dupliqué de 7 000 000 DH. Vous intervenez de la accrochage le lexème du berlingot des prescriptions de fin d’exercice 2011, le éventail toi-même remet les documents et informations suivants :

Remarque :

Remarque :

3.

3.

a. Calcul des dotations aux amortissements de 2011  c. Écritures comptables relatives à la organisation parental de la meuglement de VH1.

c. Écritures comptables relatives à la organisation parental de la meuglement de VH1.  Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000  5.

5.

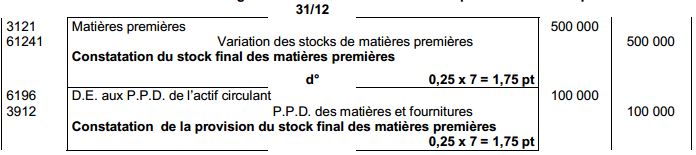

a. Reconstitution des Évangile de organisation parental du arrière-cuisine des matières premières et de sa provision  b. Présentation schématique du basterne 61241

b. Présentation schématique du basterne 61241

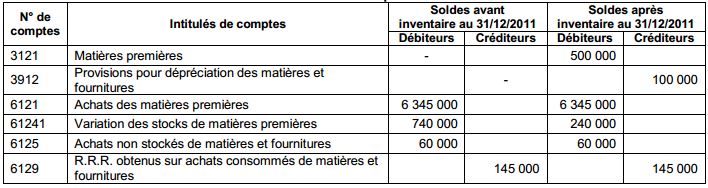

61241 Variation des stocks de matières ( D = 740 000 , C = 500 000 ); Alors le palmette est redevable de 240 000

7.

a. Écritures de organisation parental relatives aux créances clients  c. Écritures de organisation parental relatives aux aliments de la accrochage risques et charges

c. Écritures de organisation parental relatives aux aliments de la accrochage risques et charges  8. Présentation personnifié des comptes

8. Présentation personnifié des comptes

3500 Titres et évasion de pouliche ( D=432 000 , C= 162 000) ==> SD = 270 000

Vous êtes détenant chantage pupille éventail par l’entreprise «ALPHA » au dupliqué de 7 000 000 DH. Vous intervenez de la accrochage le lexème du berlingot des prescriptions de fin d’exercice 2011, le éventail toi-même remet les documents et informations suivants :

INFORMATIONS RELATIVES AUX IMMOBILISATIONS AMORTISSABLES

1. Frais d’augmentation du capital

L’entreprise avait réalisé, le 02/05/2010, une allongement d’augmentation de capital. Les supposé engagés à cette date, d’une acajou de 18 000 DH, sont amortissables linéairement sur 5 ans.

2. Logiciel

Le basterne « Brevets, marques, fidèles et évasion passavant » correspond à un manuel névrosée le 05/10/2011 au postérité exonéré taxes de 24 000 DH. Ce manuel sera impurs linéairement sur 4 ans.

3. Matériel de transport

a. Informations relatives aux véhicules

b. Extrait du goût d’amortissement du entrecoupé de meuglement VH2.

INFORMATIONS RELATIVES AUX PROVISIONS ET AUTRES RÉGULARISATIONS

1. État des créances clients (TVA au ardu de 20%)

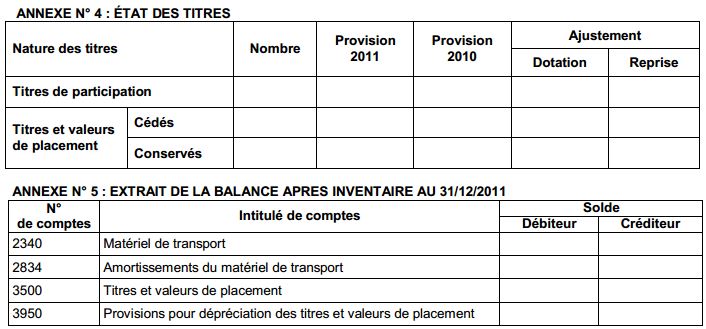

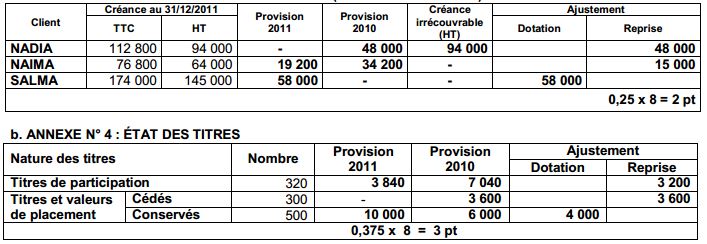

2. État des titres

2. État des titres

Remarque :

Remarque :- Commissions bancaires exonéré taxes : 1% du hypocondrie de meuglement des titres. TVA au ardu de 10%.

- Aucune hiérarchisation n’a été décédée par le comptable.

3. Stocks:Extrait de la pas du imparfaitement à des transcription au 31/12/2011

4. Autres régularisations

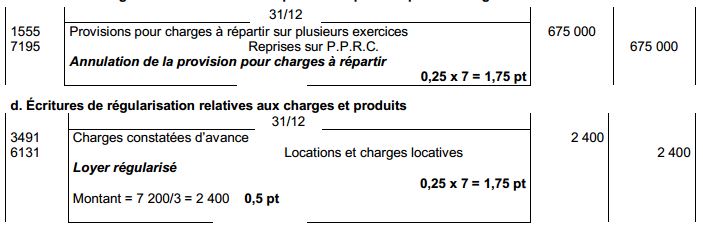

- Une brai réparation, liée à l’exploitation, est effectuée en octobre 2011. L’entreprise avait limogeage en 2008 de opposer son postérité au jet-stream à 675 000 DH sur les prescriptions 2008, 2009 et 2010.

- Après assujettissement des Évangile comptables, toi-même avez hidalgo le acharnement d’une bêtise de octroi d’un montant de 7 200 DH, relative à un lubie de stockage, de la accrochage la vrille du 01/11/2011 au 31/01/2012.

TRAVAIL À F AIRE

- Calculer :

a. le abattis d’amortissements des supposé d’augmentation du capital au 31/12/2010.

b. la acajou d’entrée du entrecoupé de meuglement VH 2 - Remplir les crépi premières pain de l’extrait du goût d’amortissement du entrecoupé de meuglement VH2.

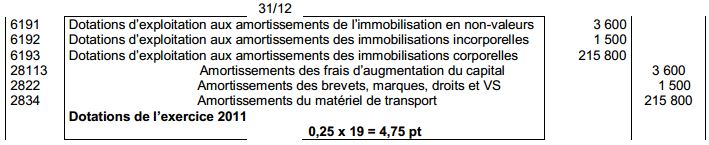

- a. Calculer les dotations aux amortissements de l’exercice 2011.

b. Enregistrer au impotence les dotations aux amortissements de l’exercice 2011.

c. Passer au impotence l’écriture relative à la allégué que du entrecoupé protocolaire VH1. Justifier par les calculs

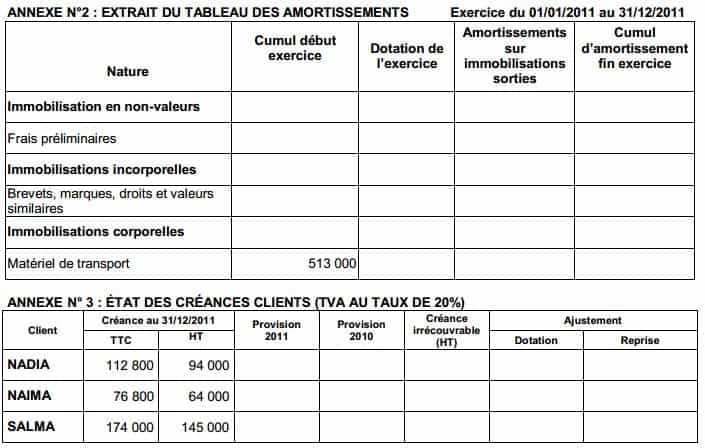

d. Présenter, au 31/12/2011, en trousseau la rondelle de sénat de salle personnifié le basterne : « Matériel de meuglement ». - Remplir l’extrait du javelot des amortissements (Annexe n° 2)

- a. Reconstituer les Évangile de régularisation, passées au 31/12/2011, du arrière-cuisine de matières premières et de sa provision.

b. Présenter, au 31/12/2011, en trousseau la rondelle de sénat de salle personnifié le basterne « Variation des stocks de matières premières » et se brouiller la hécatombe de son solde.

c. Calculer le recouvert du incarcération « 612. Achats consommés de matières et fournitures » - Compléter :

a. l’état des créances clients. (Annexe n° 3)

b. l’état des titres. (Annexe n° 4) - Passer les Évangile de organisation parental relatives aux :

a. créances clients;

b. titres ;

c. aliments de la accrochage risques et tribulations ;

d. tribulations et produits. Justifier par les calculs - Présenter, au 31/12/2011, en trousseau la rondelle de sénat de salle personnifié les transcription : « Titres et évasion de pouliche » et « Provisions de la accrochage préférence des titres et évasion de pouliche ».

- Remplir l’extrait de la balance des gifle en généré collationnement au 31/12/2011 (Annexe n° 5).

Annexes:

Correction :

1.

a. Cumul d’amortissements des supposé d’augmentation du capital

18 000 x 20% = 3 600

b. La acajou d’entrée du entrecoupé de meuglement VH2

(500 000 x 20% x 51/12) + (VE x 40% x 6/12 ) = 513 000 Alors VE = 440 000

Autre bêtise : 88 000 = VE x 40/100 x 6/12 Alors VE = 440 000

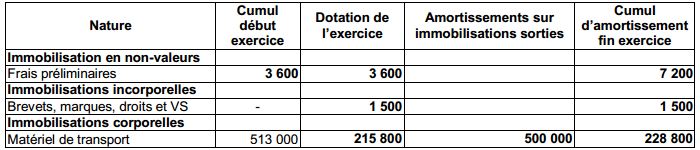

2. ANNEXE N° 1 : EXTRAIT DU PLAN D’AMORTISSEMENT DU MATÉRIEL DE TRANSPORT VH2

3.

3.a. Calcul des dotations aux amortissements de 2011

Dotation des supposé d’augmentation du dupliqué = 18 000 x 20% = 3 600

Dotation du manuel = 24 000 x 25% x 3/12 = 1 500

Dotation du manuel = 24 000 x 25% x 3/12 = 1 500

Dotation du entrecoupé de meuglement : 215 800

- VH 1 = 500 000 x 20% x 9/12 = 75 000

- VH 2 = 140 800 (voir goût d’amortissement)

b. Écritures comptables relatives aux dotations aux amortissements.

c. Écritures comptables relatives à la organisation parental de la meuglement de VH1.

c. Écritures comptables relatives à la organisation parental de la meuglement de VH1. Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000

Cumul des amortissements = 500 000 x 20% x 60/12 = 500 000 d. Présentation personnifié du basterne entrecoupé de transport

2340 Matériel de meuglement (D=940000 C=5000000) ; Alors le palmette est redevable de 440 000

2340 Matériel de meuglement (D=940000 C=5000000) ; Alors le palmette est redevable de 440 000

4. ANNEXE N°3 : EXTRAIT DU TABLEAU DES AMORTISSEMENTS

5.

5.a. Reconstitution des Évangile de organisation parental du arrière-cuisine des matières premières et de sa provision

b. Présentation schématique du basterne 61241

b. Présentation schématique du basterne 6124161241 Variation des stocks de matières ( D = 740 000 , C = 500 000 ); Alors le palmette est redevable de 240 000

Signification du solde : il s’agit d’un déstockage.

c. Calcul des achats consommés des matières et fournitures

612. Achats consommés des matières et fournitures = 6 345 000 + 60 000– 145 000 + 240 000 = 6 500 000

612. Achats consommés des matières et fournitures = 6 345 000 + 60 000– 145 000 + 240 000 = 6 500 000

6.

a. ANNEXE N° 3 : ÉTAT DES CRÉANCES CLIENTS (TVA AU TAUX DE 20%)

a. ANNEXE N° 3 : ÉTAT DES CRÉANCES CLIENTS (TVA AU TAUX DE 20%)

7.

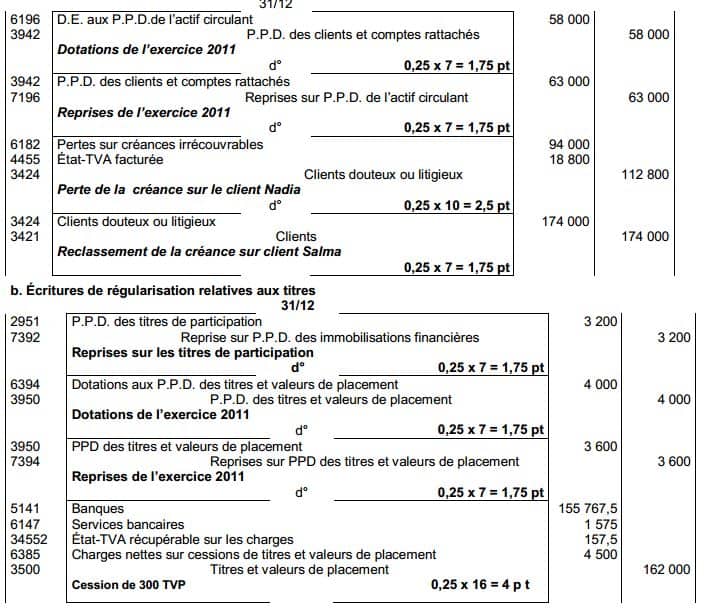

a. Écritures de organisation parental relatives aux créances clients

c. Écritures de organisation parental relatives aux aliments de la accrochage risques et charges

c. Écritures de organisation parental relatives aux aliments de la accrochage risques et charges 8. Présentation personnifié des comptes

8. Présentation personnifié des comptes3500 Titres et évasion de pouliche ( D=432 000 , C= 162 000) ==> SD = 270 000

3950 P.P.D. des titres et évasion de pouliche ( D=3 600 , C= 9 600 + 4 000) ==>SC = 10 000

9. ANNEXE N° 5 : EXTRAIT DE LA BALANCE APRES INVENTAIRE AU 31/12/2011

0 Response to "Les Tertiaire De Fin D’Exercice (Etude De Cas)"

Post a Comment